Por: Liliane Nonato – Técnica da Fazenda Estadual

O ano de 2016 iniciou trazendo muitas modificações na Legislação do ICMS a nível nacional (Emenda Complementar nº 87/2015, Convênio nº 92/2015, Convênio nº 93/2015) e, para se adequar a essas novidades, o Piauí publicou algumas Leis e Decretos (Lei nº 6.745/15, Lei nº 6.713/15, Lei nº 6.676/15, Decreto nº 16.639/15) que promoveram mudanças na rotina dos técnicos que trabalham com a fiscalização de mercadorias em trânsito.

De forma a facilitar o entendimento, segue a abaixo um resumo das principais alterações na legislação do ICMS no Piauí, sobretudo de interesse no trânsito de mercadorias.

ICMS PARA NÃO- INSCRITO:

De acordo com o Convênio ICMS 93/2015 e a E.C. 87/2015, a partir de 1º de janeiro de 2016, será devido aos estados destinatários uma parcela do ICMS referente à diferença entre as alíquotas interna e interestadual, conforme descrito abaixo:

No ano de 2016: 40% (quarenta por cento) do montante apurado?

No ano de 2017: 60% (sessenta por cento) do montante apurado?

No ano de 2018: 80% (oitenta por cento) do montante apurado?

No ano de 2019: 100% (cem por cento) do montante apurado?

Dessa forma, deverá ser verificado se essa diferença entre alíquotas veio paga através de GNRE, ou se o fornecedor tem inscrição de substituto aqui no Piauí (esta informação, junto com o valor do imposto devido, deverá vir no campo “Informações Complementares” da NFe). Caso contrário, o posto fiscal de entrada deverá efetuar a cobrança, em nome do destinatário da mercadoria (conforme inciso XV do art. 14 da Lei 4.257/89, o destinatário é responsável solidário por esse pagamento).

Lembrando que o adicional FECOP também deve ser cobrado, caso incida nessas operações, e é devido integralmente ao Estado destinatário desde o início, não entrando na partilha desse período de transição de três anos.

EMPRESAS DE CONSTRUÇÃO CIVIL:

Conforme o art. 797 do Dec. 13.500/08, a partir de 01/01/2016, as empresas de construção civil não são mais obrigadas a se inscreverem no CAGEP antes de iniciarem suas atividades e não será mais concedido o Regime Especial de Tributação Aplicável Exclusivamente às Empresas de Construção Civil (Art. 804- A do Dec. 13.500/08).

Dessa forma, se a construtora continuar inscrita no CAGEP, será devido o ICMS Diferencial de Alíquota relativo às mercadorias e bens adquiridos para uso ou consumo do próprio estabelecimento, para integrar o ativo fixo, ou para aplicação nas obras que executarem (art. 766, § 2º, inciso II, Dec. 13.500/08, com nova redação dada pelo Dec. 16.423/16).

Se a construtora não for inscrita no CAGEP, aplica-se o disposto no Art. 1.095- CL do Dec. 13.500/08 (Cobrança de ICMS para Não- inscrito).

NOVOS PRODUTOS COM FECOP:

A Lei nº 6.745/2015 alterou a Lei nº 5.622/2006, incluindo novas fontes de receita para o FECOP, que passa a ser cobrado também nas seguintes mercadorias, a partir de 01/01/2016:

– Combustíveis líquidos derivados do petróleo, exceto óleo diesel; querosene iluminante; óleo combustível;

– Álcool para utilização não combustível;

MAJORAÇÃO DE ALÍQUOTAS:

Alguns produtos tiveram suas alíquotas internas majoradas através da Lei 6.713/15, com vigência a partir de 1º de janeiro de 2016. A Orientação de Serviço UNATRI Nº 01/2016 traz um resumo com todas as alíquotas vigentes atualmente. Abaixo, segue tabela apenas com as alíquotas que sofreram alteração:

| NOVAS ALÍQUOTAS DE ICMS | |

| ALÍQUOTA | PRODUTO |

| SEM FECOP | |

| 19% | Aguardente de cana fabricada no Piauí |

| Combustíveis líquidos não derivados do petróleo | |

| COM FECOP | |

| 19% (17% + 2%) | Álcool para utilização não combustível |

| 21% (19% + 2%) | Aguardente de cana fabricada nas demais Unidades da Federação |

| Refrigerantes e bebidas hidroeletrolíticas (isotônicas) e energéticas | |

| 27% (25% + 2%) | Combustíveis líquidos derivados do petróleo, exceto óleo diesel, querosene iluminante, óleo combustível |

| 29% (27% + 2%) | Bebidas alcoólicas, exceto aguardente de cana |

| Fumo e derivados, inclusive cigarros, cigarrilhas e charutos | |

ALTERAÇÕES NA SISTEMÁTICA DE SUBSTITUIÇÃO TRIBUTÁRIA (Cov. 92/15):

Seguindo as determinações do Cov. 92/15, que especifica as mercadorias que podem ser passíveis de sujeição ao regime de Substituição Tributária ou Antecipação Total do ICMS, segue abaixo a relação das mercadorias ou bens submetidos ao regime de Substituição Tributária aqui no Piauí, conforme nova redação do Art. 1.140 do Dec. 13.500/08:

| MERCADORIAS SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NO PIAUÍ | |

| Art. 1.140 do Dec. 13.500/08 | |

| 1 | Açúcar (Protocolo 33/91); |

| 2 | Café (em grão, torrado e/ou moído); |

| 3 | Café solúvel, inclusive descafeinado; |

| 4 | Carne bovina, bufalina, suína e demais produtos comestíveis resultantes do abate em estado natural, resfriados, congelados ou simplesmente temperados; |

| 5 | Farinha de trigo e produtos dela derivados; |

| 6 | Leite, inclusive em pó; |

| 7 | Óleo vegetal comestível; |

| 8 | Sorvete; |

| 9 | Preparados para fabricação de sorvete em máquina, classificados nas posições 1806, 1901 e 2106 da NCM/SH |

| 10 | Água mineral gaseificada ou não; |

| 11 | Cerveja e chope, aguardente, vinhos e sidras, bebidas quentes e demais bebidas alcoólicas; |

| 12 | Extrato e/ou xarope concentrado destinado ao preparo de refrigerante; |

| 13 | Refrigerantes, ficando equiparadas a estes, a partir de 1º de junho de 2004, as bebidas hidroeletrolíticas (isotônicas) e energéticas, estas classificadas nas posições 2106.90 e 2202.90 da NBM/SH (Protocolos ICMS 11/91, 10/92 e 28/03); |

| 14 | Cigarros, cigarrilhas e charutos; |

| 15 | Cimento de qualquer tipo; |

| 16 | Combustíveis e lubrificantes derivados ou não do petróleo; |

| 17 | Fumo em corda ou em rolo e fumo picado, desfiado, moído ou em pó; |

| 18 | Gado bovino, bufalino e suíno; |

| 19 | Pneumático, câmara de ar e protetores de borracha novos; |

| 20 | Produtos farmacêuticos; |

| 21 | Tintas e vernizes classificados nas posições: 3208; 3209; 3210; 2821; 3204.17.00; e 3206 da NCM/SH |

| 22 | Veículos novos de duas rodas, motorizados (motos); |

| 23 | Veículos automotores novos, exceto caminhões, a partir de 1º de julho de 2007; |

| 24 | Lâmpadas elétricas, reator e start; |

| 25 | Lâmina de barbear e aparelho de barbear descartável; |

| 26 | Peças, partes e acessórios para autos, inclusive baterias (acumuladores) e motos; |

| 27 | Vidros de qualquer tipo; |

| 28 | Rações tipo “pet” para animais domésticos, assim entendidas aquelas destinadas à alimentação de cães e gatos (Prot. ICMS 26/04); |

| 29 | Pisos de qualquer tipo e revestimentos de paredes, empregados na construção civil; |

| 30 | Terminais portáteis de telefonia celular, terminais móveis de telefonia celular para veículos automóveis e outros aparelhos transmissores, com aparelho receptor incorporado, de telefonia celular, a partir de 1º de janeiro de 2006, suas partes peças e acessórios, a partir de 1º de março de 2006, e cartões inteligentes (smart cards e sim card), a partir de 1º de março de 2007. |

| 31 | Pneus usados e/ou recauchutados, observado o disposto no § 1º; |

Observem, portanto, que algumas mercadorias que eram sujeitas à Substituição Tributária ou Antecipação Total aqui no Estado foram excluídas dessa sistemática. Assim, as seguintes mercadorias não são mais sujeitas à Substituição Tributária:

| MERCADORIAS NÃO MAIS SUJEITAS À SUBSTITUIÇÃO TRIBUTÁRIA |

| Trigo em grão |

| Picolé e gelo |

| Acessórios de sorvete como casquinha e pazinha |

| Aditivos, agentes de limpeza, anticorrosivos, desengraxantes, fluídos, graxas, removedores e óleos de têmpera protetivos e para transformadores |

| Discos, fitas cassetes e de vídeo, CDs e DVDs |

| Isqueiro |

| Óculos |

| Peças para bicicletas |

| Produtos da indústria química não classificados como tintas e vernizes |

| Pilhas e baterias elétricas |

| Filme fotográfico e cinematográfico e “slide” |

| Armações para óculos e artigos semelhantes e suas partes |

| Equipamentos de informática e suas partes, peças e acessórios |

OBSERVAÇÕES:

– Estamos aguardando a Sefaz- PI definir se novas mercadorias serão incluídas no Regime de Substituição Tributária aqui no Piauí.

Criação do CEST- Código Especificador da Substituição Tributária (art. 1.163-C do Dec. 13.500/08), com o intuito de uniformizar e identificar as mercadorias e bens passíveis de sujeição ao regime de substituição tributária. Este código será composto por sete dígitos e deverá ser mencionado na nota fiscal que contiver as mercadorias listadas nos Anexos I a XXIX do Cov. 92/2015.

REDUÇÃO DE MULTAS ACESSÓRIAS:

Conforme Lei 6.739/15, as multas relativas às obrigações acessórias, que estão descritas nos arts. 79 e 79- A da Lei 4.257/89, serão reduzidas de:

90% para os MEI;

50% para as microempresas ou empresas de pequeno porte optantes pelo Simples Nacional.

OBS:Tais reduções não se aplicam na hipótese de fraude, resistência ou embaraço à fiscalização; e na ausência de pagamento da multa no prazo de 30 dias após a notificação.

OBRIGAÇÕES ACESSÓRIAS NAS OPERAÇÕES E PRESTAÇÕES A NÃO CONTRIBUINTES:

De acordo com o art. 1.095- CU do Dec. 13.500/08, a fiscalização relativa ao descumprimento das obrigações acessórias a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS será de caráter exclusivamente orientador, até 30 de junho de 2016 e desde que ocorra o pagamento do imposto.

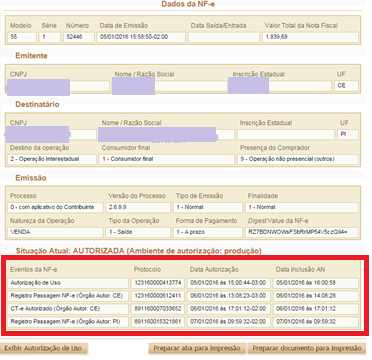

REGISTRO DE PASSAGEM:

Já é possível visualizar o Estado que realizou o registro de passagem de uma NFe através do Portal Nacional da NFe ( http://www.nfe.fazenda.gov.br/PORTAL/principal.aspx ). Veja exemplo abaixo:

Você precisa estar logado para postar um comentário.

SINATFISCO – Sindicato dos Agentes de Tributos da Fazenda Estadual do Piauí. Trata-se de entidade sindical representativa dos Agentes de Tributos da Secretaria da Fazenda do Estado do Piauí (SEFAZ-PI).

Email: sinatfisco@sinatfisco.org.br